2019年工程机械行业发展趋势

来源:开运体育(中国)有限公司官网时间:2019-11-12浏览次数:次

聚焦|2019年工程机械行业发展趋势

一、现状

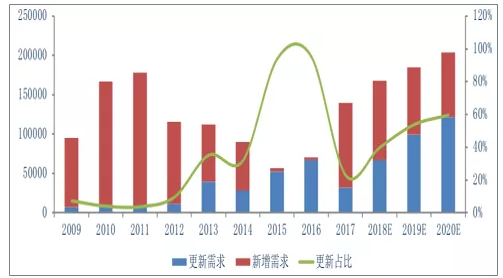

两年工程机械销量大增的原因,更多是来自行业内部机器的更新换代,并且这一趋势正逐年大幅上升。造成这一情况的主要是因为受国家环保政策持续趋严影响,2016年4月起国家对工程机械的节能及排放标准制定的更为严格,非道路移动机械柴油机污染物排放标准已经执行到了第三阶段,淘汰不符合要求的非道路机械势在必行。

自2018年以后的未来一段时间内,工程机械市场将受严格的环保政策利好,更新量依旧会增加。

随着工程机械行业的稳步发展,再制造逐渐成为行业成熟的标签之一。

再制造就是追求低碳、环保、绿色制造,被视为未来产业升级替代的发展方向。有资料显示,工程机械再制造产品比新产品的制造节能60%,平均有55%的部件都可以被再利用,制造过程中可以节省80%以上的能源消耗。

基建工程开工回暖带动需求,环保要求提升加速更新释放。

国存量工程机械设备使用年限较长,且大部分为国二产品,一方面到了自然更新的年限,另一方面排放超标问题较为突出,在环保政策趋严的情况下将加速高排放工程机械存量设备淘汰并刺激新机销售,并且会间接提高行业准入门槛,进而提高行业集中度,竞争格局进一步优化。

2009-2020年更新需求占比及预测

二、竞争格局

1、集中度提高

中国挖掘机市场集中度经历了从高度集中到逐渐分散到再集中的过程。2012年是市场集中度最低的一年,CR3=29%,CR5=43%。2017年CR3=44%,CR5=59%,行业前五为三一重工(22.26%)、卡特彼勒(13.17%)、徐挖(9.02%)、斗山(7.63%)、小松(6.83%)。2018年,CR3达到47%,CR5达到62%,行业前五为三一重工(23.07%)、卡特彼勒(13.01%)、徐挖(11.51%)、斗山(7.96%)、小松(5.03%)。

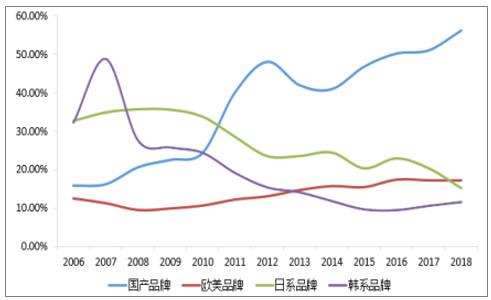

2、国产品牌份额提升

2006-2018年挖机行业国产品牌份额提升

国内建筑工程机械与设备租赁行业发展较晚,但投资规模一直逐步增大。

2017年的投资规模已达到201.91亿元,是十年前的16.22倍。表明近年来工程机械与设备租赁行业一直发展良好,哪怕在经济不景气的时候仍然保持了相当的投资规模。

中国建筑机械设备租赁行业发展仍处于相对初级阶段,国际成熟市场经验来看仍有较大的成长空间。当前中国建筑机械设备租赁消费额占整个工程机械市场需求的比例还不足10%,而海外发达国家则达到80%以上,日本的建筑工程机械租赁率达到了53%。国内房地产发展以及对于基础设施建设政策的倾斜,也会造成工程机械租赁市场产生巨大的潜力。

2008-2018年工程机械与设备租赁行业投资规模及增速

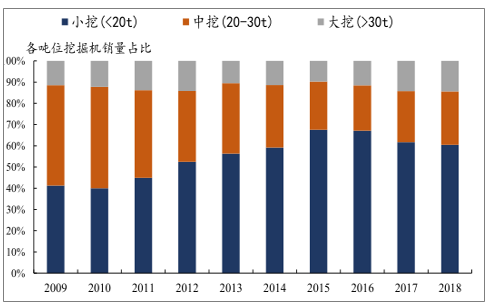

2016-2018年行业大挖销量占比由11.5%提升至14.4%,中挖销量由21.4%提升至25.1%,而小挖机占比有所下降,中大挖销量占比的提升表明大型基建和矿山开采需求占比不断提升,2019年基建投资和矿山开采仍将为挖机需求提供强劲动力。

中大挖比重持续提升,表明基建和矿山需求占比提升

2013-2019年国内挖机销量及增速预测

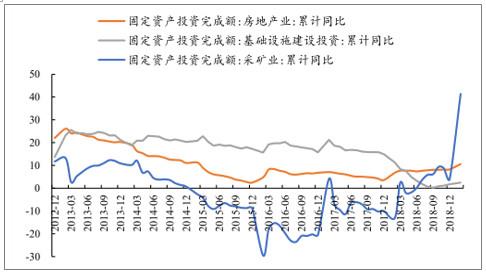

从2017年固定资产投资额结构看,基建、地产、矿山占比分别为27.4%、22.1%和1.5%。2019年1-2月,固定资产投资完成额同比增长6.1%,较18年提升0.2pct,其中基建、地产和矿山开采投资额同比分别增长2.5%、10.6%和41.4%,较18年分别提升0.7pct、2.3pct和37.3pct。

基建增速稳步回升,地产增速稳定,矿山开启新投资周期

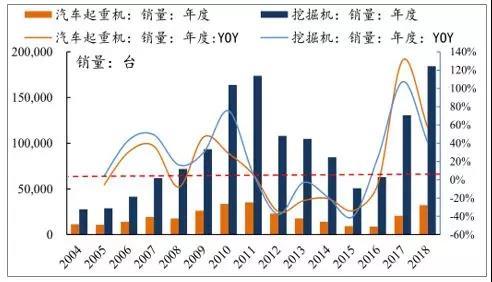

挖机和起重机的应用场景重合度非常高。2018年挖机和汽车起重机销量分别为18.4万台和3.2万台,挖机销量超过历史高点。

挖机和起重机历史销量高度相关

2013-2019年起重机国内销量及增速预测

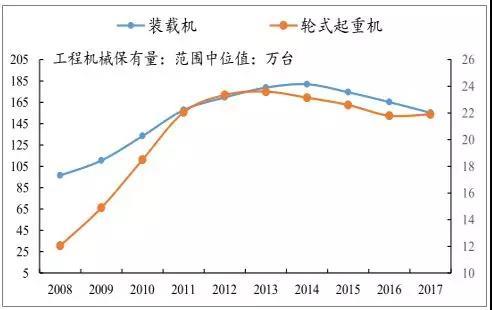

根据工程机械协会公布的工程机械保有量,截至2017年底,挖机和轮式起重机的保有量分别为155.7~168.6万台和21~22.8台,根据历年保有量范围的中位数,近年来挖机保有量保持缓慢增长,而起重机保有量甚至在2013年高点之后出现下滑。

挖机保有量缓慢增长,起重机保有量略有下滑

与轮式起重机类似,装载机保有量也出现下滑

三、发展趋势

目前,工程机械产业的再制造已经成为其产业链中的重要一环。它不仅为客户提供降低产品全生命周期成本的最佳方式,也有效支持了国家提倡的发展绿色循环经济的号召,成为工程机械行业未来发展的重要方向。

2020年起将加速“国三”标准以下设备报废清退;起重机与挖机不同,属于道路移动机械,环保政策更为严格,设备报废清退执行更为彻底,目前可销售设备为“国五”及以上,但存量设备有一半左右为“国四”及以下标准,2019年7月开始推行“国六”,判断“国三”、“国四”清退也为“国六”设备销售腾挪空间。

预测,2019年基建投资增速将提升至10%左右,地产投资增速略降至7%左右,中央经济工作会议中“加强宏观逆周期调节”表述和投资回收期缩短提振客户购机信心,预计保有量增速将继续回升。

随着近几年中国人口老龄化的日益严峻,劳动力短缺,人力成本显著上升,智能化已成为大势所趋,工程机械也不例外。

如今,各行各业都在谋求产业的转型升级,尤其在人工智能、大数据、物联网等新一代信息技术推动下,信息化、自动化、智能化已经成为了工程机械企业发展的主要路径。通过机器人替代、软件信息化、柔性化生产等方式,企业可实现上下游信息透明、协作设计与生产,大大提升了生产服务的质量与效率。

随着产业转型升级的持续推进,未来工程机械渗透率有望持续提升,新四化(电动化、网联化、智能化、共享化)将是未来工程机械行业发展的重点,而智能化的普及更是重中之重。

上一篇:预防焊接变形的13个要点